自4月初美伊停火、中东冲突有所缓和以来,海内外金融市场逐渐修复,主要前期超跌资产均有所反弹。但值得关注的是,资产之间的相对表现并没有恢复常态,尤其体现为G2核心资产内的中债和美股(尤其是科技股)顺畅走强,各自股债间负相关性同时急剧收敛。

这类短期异象出现的原因如下:一是在战争影响相对清晰后市场定价逻辑从通胀上升、货币紧缩重新切换回流动性主导;二是输入性通胀(预期)背景下带有通缩属性资产的反脆弱特征凸显;三是风险偏好阶段性切换催生出的“盈利-替代”双重确定性溢价本身带有极致风格分化。

展望未来,主要资产受不同宏观因素分化定价的格局仍可能延续,通胀预期及货币政策基调将主导债券收益率动态,中国地产和产能出清进程仍决定非油商品和权益整体弹性,北美AI资本开支将影响科技和成长指数相对表现。

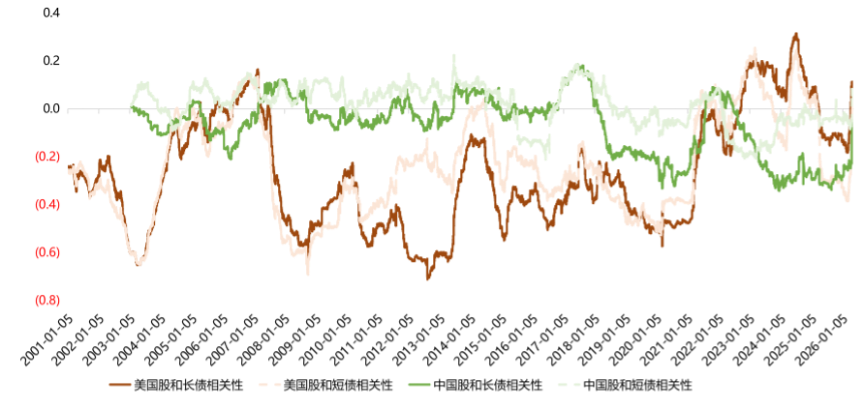

历史上的中、美各自股债相关性急剧变化显示出市场定价主逻辑的骤变。

本世纪以来,美国股、债大多时候呈现负相关性,其中长债与股市负相关性更强,而中国大部分时期股债相关性并不明显,2018年之前短债与股市的正相关性略强,更多受资金面现实的影响,而2018年之后长债与股市的负相关性略强,更多交易对经济和通胀的预期。总结来看,在流动性现实为市场主线时,股债常呈现正相关性现象,货币政策宽松、经济修复时常出现股债双牛,货币政策收紧、通胀高位时常出现股债双杀;当经济/通胀预期、风险偏好等因素转变成为市场主线时,常推动股债呈现负相关性较强的跷跷板现象。在以上两类定价逻辑急剧切换的阶段,股债相关性会发生骤变,体现为相关性系数向正区间收敛。2026年4月,中、美股债相关性同时从负值向零/正值区间急剧收敛,反映出在战争影响相对清晰后市场定价逻辑从通胀上升、货币紧缩重新切换回流动性主导(详见附图)。回顾历史,2013年和2021年也曾经出现过类似情形,前者对应着美联储“削减恐慌”/中国“钱荒”,后者则是新冠疫情第一阶段影响消弭后市场逻辑切换。

油价推升PPI对不同经济体及行业的非对称影响映射出迥异的定价逻辑。

2026年2月底美伊以地缘冲突升级后,石油、美元走强,主要股票和债券指数、黄金等其他资产同步走弱,中债长端走弱、短端走强;而4月初冲突相对缓和以来,海内外股市逐渐修复走强,科技股迭创新高,中债顺畅走强,G2股债相关性同时呈现突变。笔者认为,这集中反映出油价推升PPI对不同经济体和行业的非对称影响。中国制造的产能优势和AI热潮带动下科技对人工的(潜在)替代成为了免疫于输入性通胀环境的稀缺通缩属性,新能源/能源安全和大国博弈天平的边际摆动也强化了资产本身的确定性溢价。

对于不同经济体,本轮地缘冲突爆发前美国经济有一定韧性,美、欧CPI均处于2%通胀目标以上的水平,央行降息决策受通胀(预期)的影响仍大。因此在地缘冲突爆发导致油价快速冲高后,市场交易滞胀和货币政策边际收紧,对海外股债均带来利空。反观中国,从2022年11月以来PPI开始连续负增速,CPI增速从2023年开始也降至2%以下,通缩预期和有效内需不足成为主要矛盾。本轮冲突爆发石油价格冲高导致输入性通胀担忧后,市场更重视通胀的传导与扩散。4月上旬公布的3月物价数据低于预期,验证了当下输入性通胀传导尚不畅通,债市更多定价经济增速平稳及温和通胀。中国经济也确实凭借稳定性相对免疫于战争冲击,前四个月货物贸易进出口总值同比增长14.9%,机电、能化、新能源等商品出口份额扩大,在此背景下利率上行调整的幅度不大。在冲突降温后,债市定价主逻辑迅速重新转向由交易资金面宽松推动的利率顺畅下行。

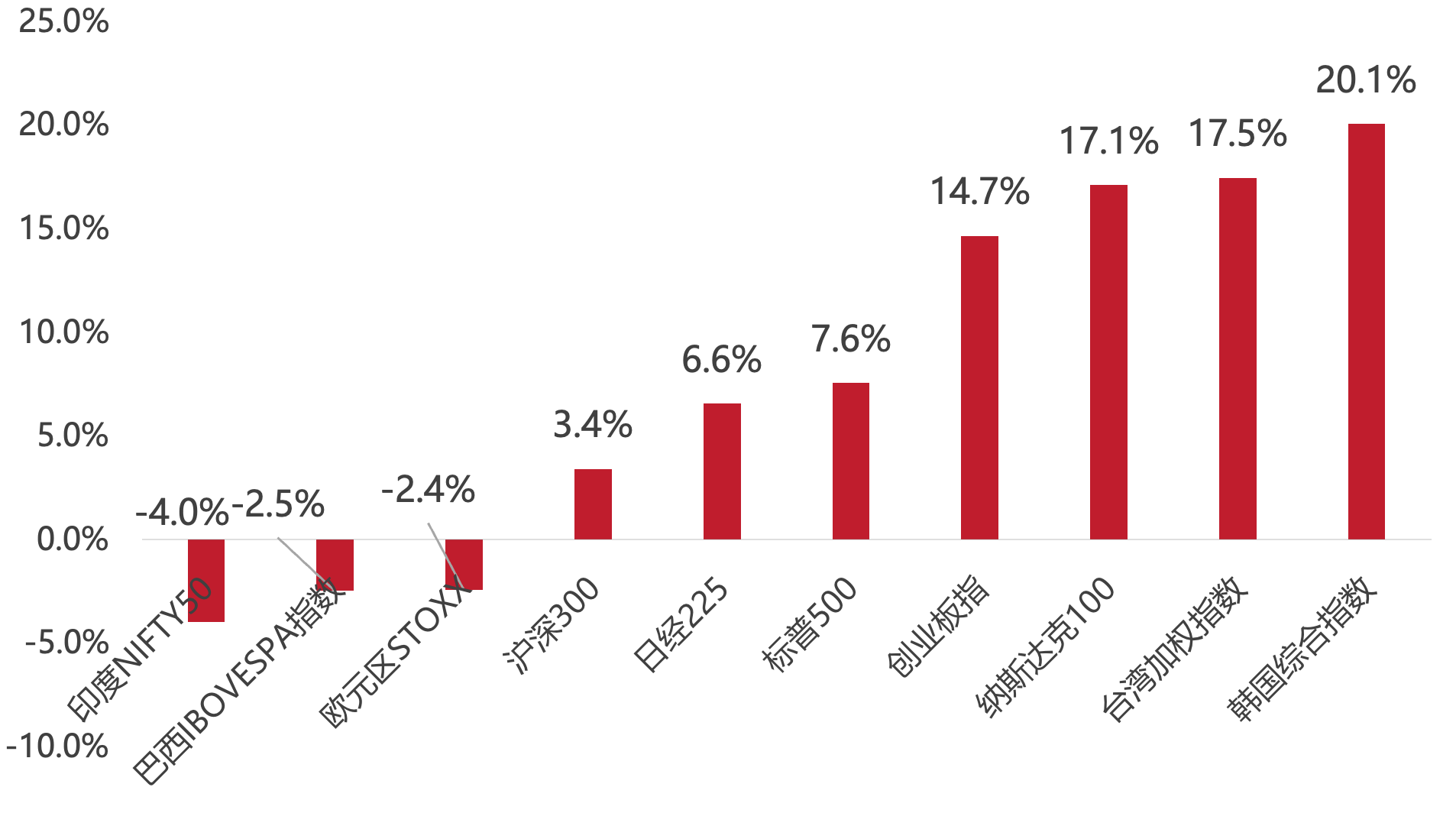

对于不同行业,科技板块基本面受地缘、通胀和降息放缓的连带冲击较小。战争和通胀带来的利率上行(预期)整体打压权益资产估值,且“滞胀”担忧侵蚀大多数企业盈利前景,估值盈利双杀成为3月全球权益市场下跌的主要导火索。尽管估值处于高位,但AI商业化超预期(在代码编写需求等激增驱动下以Anthropic、OpenAI为代表的企业经常性收入大幅提升)及科技巨头强劲的现金流,支撑了市场对科技板块延续盈利双位数增长的乐观预期。从战争爆发后主要权益指数的相对表现看(详见附图),全球“泛AI”含量占比较高的指数(韩国综合指数、台湾加权指数、纳斯达克100指数、创业板指等)在2月底地缘冲击以来的表现均显著优于占比较低的指数(印度NIFTY50、欧元区STOXX等)。事实上,标杆性的美股标普500指数已深度“AI化”,在2026年一季度整体盈利同比增速超过15%的增量贡献中,信息技术板块也接近八成。按照wind行业分类,标普500指数中信息技术和通讯服务板块市值权重约50%,其中“科技七巨头”合计就超过总市值的三分之一,远超其他重要板块(如金融约11%,可选消费约10%)。其显著偏向科技、超大市值公司、长久期成长资产的指数构成,也意味着美股走势越来越依赖于对人工智能资本开支、云基础设施、半导体景气和平台盈利能力的共识定价。在地缘与通胀扰动中,半导体、互联网、新能源板块成为资金的相对避险选择,而AI相关资本开支更是核心驱动因素。一方面,科技资本支出对于美国经济季度增长的推动达到了八成,也极大拉动了全球AI货物贸易增长;另一方面,当前北美主要云厂现金流仍在高速增长且明显高于资本开支,这导致2026年资本开支同比增速仍有望维持在高位(2025年为62%)。

展望未来,主要资产受不同宏观因素分化定价的格局仍可能延续。

2026年债市主要由通胀预期及货币政策基调所主导,海外方面沃什就任美联储新主席后对于“截尾均值PCE”的关注或降低通胀读数压力,预计美国降息仍在缩表之前,但考虑到私募信贷违约风险、财政持续性问题等因素并无明显改善,海外债券整体修复的幅度相对有限。对于中国债市,资金面的决定性意义更为显著,随着中东地缘冲突降温、油价回落,债市对长端利率可能因通胀上行而维持高位的担忧减轻。在《存款搬家的充要条件——居民资金流量视角》一文中,笔者结合历史和跨国经验也指出,低利率环境下资金流向权益的占比增长具有渐进性。结合现实,笔者认为中国居民财富将呈现出按“存款→固收类资管产品→含权类资管产品→权益类资产”顺序下风险偏好逐级抬升的阶梯性,且当前尚处在第一阶段,而资管产品中对于债券资产较高的配置权重将对债市形成支撑。对于权益市场,中国地产和产能出清进程仍决定非油商品和权益整体弹性,而北美AI相关资本开支将影响科技和成长指数相对表现。根据主流预测,人工智能对科技公司盈利的持续提振有望令标普500指数在2026、2027年盈利增速继续维持在双位数,强劲的盈利增长预期也有望延缓高估值衰减的速度。在地缘尾部风险继续出清、资产再平衡的过程中,建议保持“能源-科技”板块的优先配置。

图:2026年4月中、美股债相关性同时从负值向零/正值区间急剧收敛

来源:Wind,民生理财

图:战争爆发后全球“泛AI”含量占比较高的指数表现显著优于其他权益指数

来源:Wind,民生理财

(作者系民生理财研究部总经理。本文仅代表作者观点。责任编辑邮箱:tao.feng@ftchiese.com)