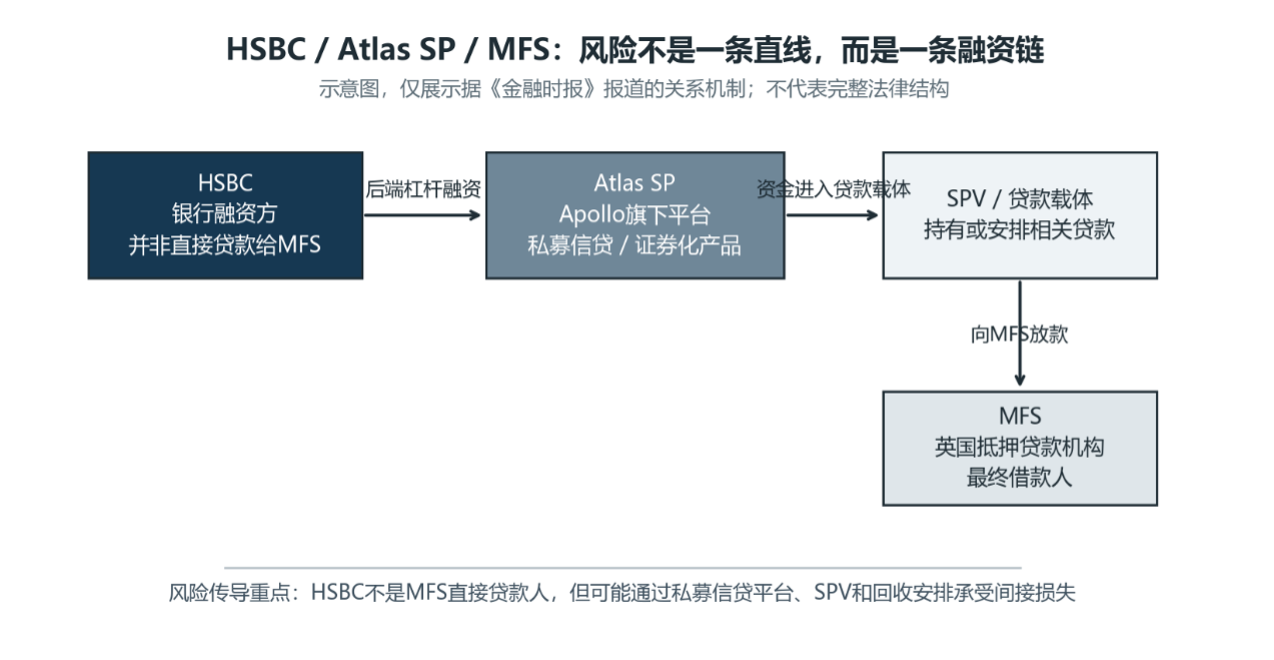

据《金融时报》报道,汇丰银行虽然没有直接贷款给倒闭的英国抵押贷款机构 Market Financial Solutions,却仍然在季度业绩中披露了约4亿美元“欺诈相关”损失。问题出在融资链条上:汇丰向 Apollo 旗下 Atlas SP 提供后端杠杆融资,Atlas 再通过特殊目的载体(SPV)向 MFS 放款。报道还提到,在相关 SPV 中,汇丰为贷款价值的80%提供资金,而业内更常见的比例约为60%至70%。表面上看,这是一家英国贷款公司的个案;但真正值得注意的是风险传导路径:借款人、私募信贷机构、SPV、银行融资和回收安排层层叠加,最后让一家并非直接贷款人的银行承受损失。

这正是私募信贷被当作“安全债券替代品”时最容易被忽略的地方。风险不一定停留在一张贷款合同里,也不一定只由最终借款人和直接出借人承担。它可能沿着基金、SPV、回购融资和后端杠杆往外传导。投资者看到的是平滑净值和稳定派息,底层却可能是一套复杂的信用传导链条。

2008年金融危机后,以 Basel III 为核心的一系列银行资本、杠杆率和流动性规则提高了银行持有风险资产的成本。部分中型企业贷款和杠杆贷款,对银行来说不再像过去那样划算,私募信贷基金因此填补了这块融资空白。国际金融稳定理事会(FSB)在2026年5月发布报告估算,全球私募信贷规模在2024年底约为1.5万亿至2万亿美元,并指出这个市场仍没有经历过当前规模、结构和行业集中度下的长期经济下行测试。报告还指出,银行对私募信贷基金的直接授信约为2200亿美元;按商业数据估算,实际规模可能超过这一数字的两倍。这说明,银行并没有真正离开这条风险链。过去,银行直接把钱借给企业;现在,私募信贷基金往往站在前台放款,而银行则通过基金信贷额度、SPV融资、后端杠杆或其他融资安排,继续为这套结构提供资金。与此同时,私募信贷产品又通过基金公司、私人银行、财富管理平台和保险资金等渠道,进入机构和个人投资者的组合。风险因此不再只停留在某一个信贷基金里。借款人一旦出问题,压力可能沿着基金、SPV、银行融资、保险资金、私人银行产品和半流动基金层层传导。

问题就出在这里。很多投资者首先看到的是“净值平稳”“分派率较高”“和股票相关性低”这些卖点,于是容易把私募信贷理解成一种更高收益的债券替代品。但这些表面特征并不等于风险更低。净值平稳,可能只是因为底层贷款没有每日市场价格,风险重新定价比较慢;派息率较高,也可能来自浮动利率、高杠杆借款人、流动性折价和复杂结构,而不是来自更安全的信用资产。

这正是私募信贷和公开高收益债、杠杆贷款的重要区别。公开市场债券每天有价格,跌起来很难看,但风险暴露得早。私募信贷的净值曲线通常更平滑,投资者看起来更舒服,但问题也可能更晚才显现。两者的区别,不只是风险大小,而是风险什么时候被看见、以什么方式被看见。看不见波动,不等于没有波动;只是波动还没有被价格反映出来。

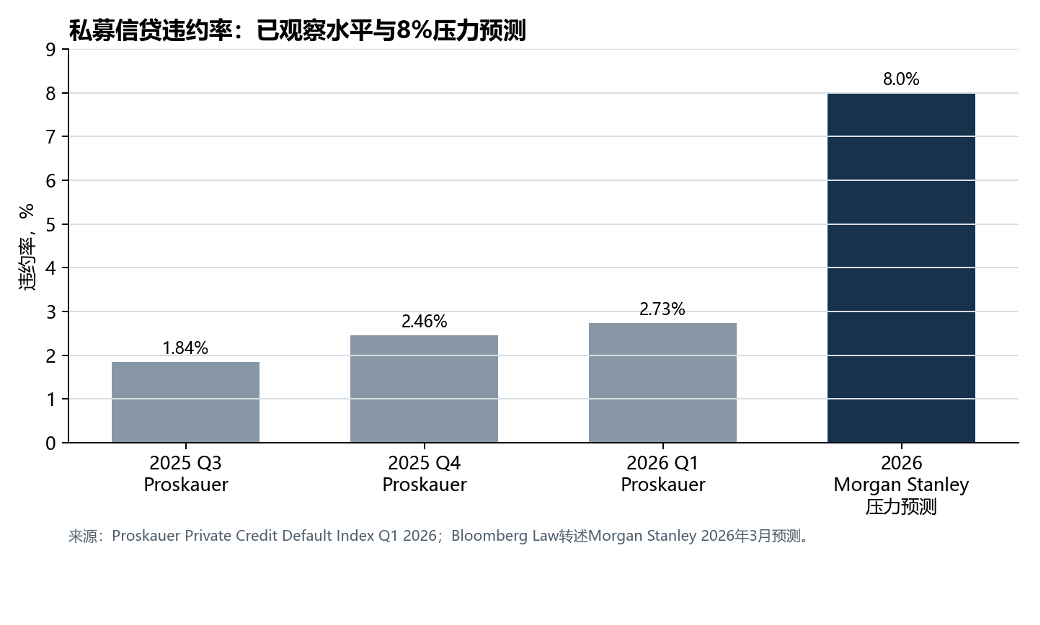

最近一年,私募信贷的风险开始逐渐露出水面。最值得关注的不是单一产品会不会出问题,而是两个更广泛的信号:违约率正在上升,借款人的真实杠杆可能被低估。

在私募信贷交易和重组领域活跃的国际律师事务所 Proskauer Rose 编制的私募信贷违约指数显示,美国高级担保和unitranche贷款的违约率从2025年第三季度的1.84%,升至第四季度的2.46%,再升至2026年第一季度的2.73%。

投资银行摩根士丹利在2026年3月的报告中提出一个值得警惕的预判:私募信贷直接贷款的违约率可能升至8%。背后的原因之一,是人工智能正在冲击软件行业,而软件公司在私募信贷和杠杆融资中占有不小比例。这个数字并不一定是“私募信贷崩盘”的证据,但却是值得投资者注意的一个压力信号:如果可见违约率从2%到3%左右,走向高个位数,那么私募信贷产品的净值、派息、赎回窗口和投资者信心会如何变化?

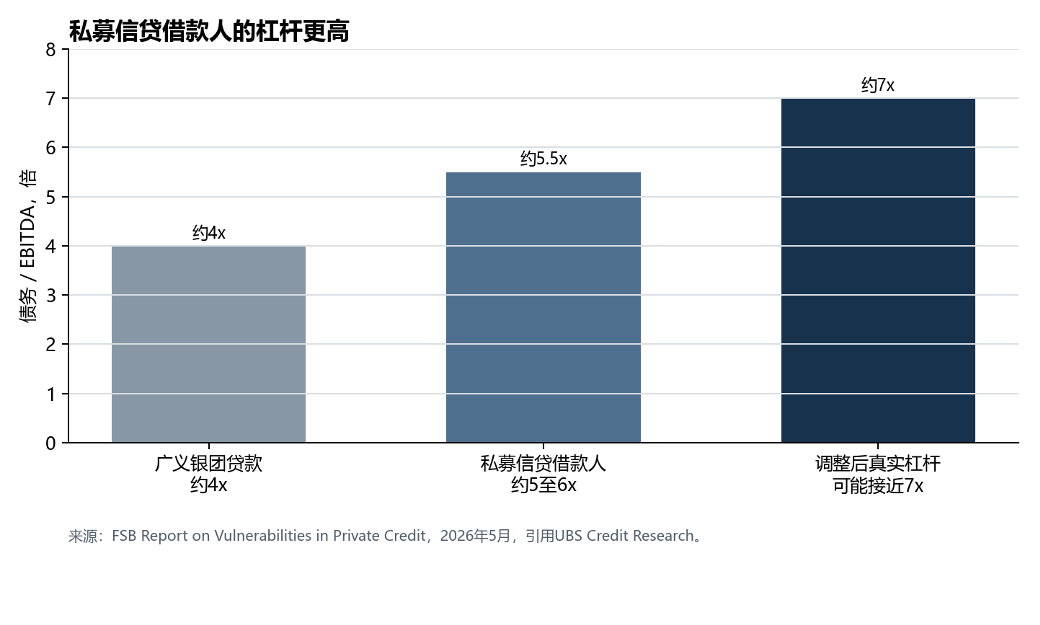

另外,国际金融稳定理事会(FSB)引用的外部研究显示,私募信贷借款人的债务对息税折旧摊销前利润(EBITDA)倍数约为5至6倍,高于广义银团贷款市场约4倍的水平;如果考虑EBITDA调整,真实杠杆可能接近7倍。假如借款公司的EBITDA下降,同样的收入波动会让高杠杆借款人的利息覆盖和回收价值恶化得更快。假如调整后EBITDA本身偏乐观,真实杠杆可能比销售材料里看到的更高。

但借款人杠杆只是第一层。私募信贷真正复杂的地方,是风险可能被一层一层放大。第一层是借款企业本身的杠杆。第二层是基金或特殊目的载体(SPV)层面的杠杆:私募信贷基金、SPV或资产支持融资结构,可能再向银行或其他机构借钱,用来放大贷款组合的回报。第三层是银行后端杠杆:银行未必直接贷款给最终借款人,却可能向私募信贷机构、证券化产品平台,或持有贷款的SPV提供融资。汇丰在 MFS 事件中的损失,说明的正是这一点:银行表面上没有直接贷款给最终借款人,但它可能把钱借给了私募信贷基金或SPV;这些基金和SPV再把钱借给企业。这样一来,企业一旦违约,银行仍然可能承担损失。

另一个问题是流动性错配。很多私募信贷底层贷款本身并不公开交易,流动性低,估值也通常不是每天按市场价格调整。但一些面向财富客户的半流动产品,却给投资者季度赎回、平滑净值和持续派息的感觉。平时这看起来没有问题,但一旦赎回申请集中出现,基金就可能使用赎回上限、赎回门或延迟赎回安排。2026年3月,部分大型私募信贷基金因赎回申请超过上限而限制赎回。这提醒投资者:“季度赎回”不等于“随时取款”;市场承压时,能不能赎回、能赎回多少,要看基金条款。

以上这些问题,并不说明私募信贷一定不能投。关键在于,投资者不能只看产品展示出来的收益率和低波动,而要先弄清楚这些收益从哪里来、风险藏在哪里。真正有意义的尽调,不是问“年化分派率是多少”,而是把产品拆开,看清楚五件事。

第一,钱到底借给了谁?借款人所在行业是否稳定,利润是否下滑,债务相当于 EBITDA 的多少倍,经营现金流是否足够支付利息。如果产品主要依赖“调整后 EBITDA”来证明借款人还得起钱,投资者就要问清楚:这些调整是真正反映经营情况,还是在美化偿债能力。

第二,产品有没有在贷款之上再加一层杠杆?投资者买的可能不是简单的一篮子贷款,而是经过基金、特殊目的载体(SPV)和银行融资包装后的结构。杠杆在市场平稳时可以提高收益,但在贷款出问题时也会放大损失。

第三,收益是不是来自真实现金流?如果借款人需要用 PIK 利息滚存安排【笔者注:PIK 是指借款人暂时不付现金利息,把利息变成更多债务】,把本应支付的现金利息滚进本金,或者贷款进入非应计状态,说明问题已经不只是短期波动。投资者看到的派息率,未必都来自健康的利息收入,也可能来自更高风险或延后确认的问题。

第四,净值是不是及时反映风险?私募信贷通常没有公开债券那样的每日市场价格,估值可能按模型和周期性流程完成。净值平稳不等于风险消失。投资者要问:谁在估值,多久估一次,借款人恶化时净值会不会及时下调。

第五,赎回条款到底有多硬?季度赎回不等于随时提款。赎回门、锁定期和基金经理自由裁量权,都可能让投资者在压力时期拿不回全部资金。真正要看的不是产品平时能不能赎回,而是市场出问题、大家一起想走时,规则允许你走多少、走多快。

对已经持有私募信贷的投资者来说,第一步不是马上赎回,但也不是假装没有风险,而是先重新看清它在组合里的位置。私募信贷不应该被当成现金、短债或高评级债券的替代品。更准确地说,它是一类不在公开市场交易的信用风险资产。

这一区别很重要。如果你的组合里已经有高收益债、杠杆贷款、私募股权、或者科技成长基金,那么私募信贷未必为投资组合带来多元分散的价值。它可能只是用另一种形式,继续押注同一个环境:经济不能太差,融资市场不能太紧,借款人现金流不能恶化,利率不能长期压得太重。表面上看,资产名称不同;实质上,风险来源其实很接近。

俗话说,未雨绸缪。放在私募信贷上,意思不是要预测哪一天会爆雷,而是在天气还好的时候,先检查屋顶有没有漏洞。私募信贷不是一定不能投,但它不应该被放在“安全资产”的位置。一个产品如果只有在市场平稳、赎回正常、违约很低的时候才像安全资产,那它本来就不是安全资产。

参考资料

Financial Times,The leverage layer cake behind HSBC's private credit losses,2026-05-07。

Bloomberg Law,Morgan Stanley Sees Private Credit Default Rates Reaching 8%,2026-03-17。

Financial Stability Board,Report on Vulnerabilities in Private Credit,2026-05-06。

Proskauer,Private Credit Default Index Q1 2026,2026-04-27。

International Monetary Fund,Global Financial Stability Report, Chapter 2: The Rise and Risks of Private Credit,2024-04-16。

Bloomberg,Private Credit Exodus Forces Caps at Cliffwater, Morgan Stanley,2026-03-12。

(作者是新加坡Woodsford Capital Management Pte Ltd的CEO。本文仅代表作者观点。责任编辑邮箱:tao.feng@ftchinese.com)