随着风险偏好在2023年最后几个月跃升,交易所交易基金投资者去年向固定收益和“优质”股票注入了创纪录的资金。

然而,与通胀挂钩的债券基金和大宗商品ETF却经历了创纪录的资金流出,原因是全球通胀下滑削弱了投资者对冲通胀对资产价格腐蚀性影响的愿望。

贝莱德的数据显示,去年全球ETF行业总体录得9650亿美元的净流入,高于2022年的8670亿美元。这是有史以来第二高的数字,仅次于2021年的1.3万亿美元。

贝莱德旗下安硕(iShares)在欧洲、中东和非洲地区的投资策略主管卡里姆•切迪德(Karim Chedid)表示:“与2021年相比这很有趣,尽管我们有那么多次加息。”他指的是货币政策收紧往往会给股票和债券价格带来压力。

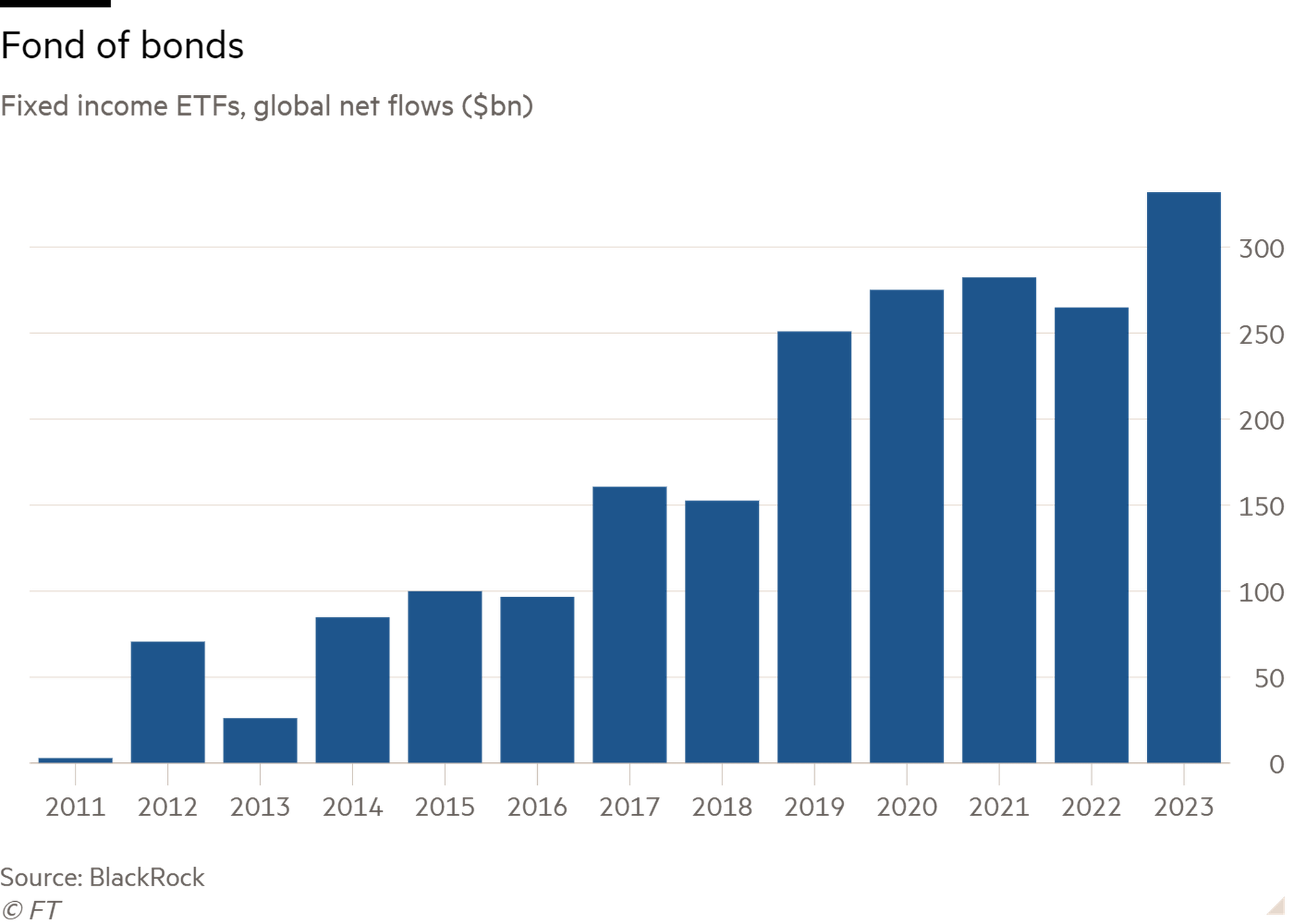

与股票基金占主导地位的2021年和2022年不同,去年ETF的资金流动更为平衡。股票基金净吸纳6400亿美元,低于2021年的1万亿美元,但固定收益ETF吸纳了创纪录的3320亿美元,超过了2021年2820亿美元的上一个顶峰。

最后一个季度,风险偏好急剧上升,为固定收益创纪录的一年画上了句号。今年早些时候占主导地位的主权债券ETF流入量在第四季度降至319亿美元,为2022年第一季度以来的最低水平。

然而,风险较高的公司债流动飙在本季度升至291亿美元。这种大转变在高收益债券领域尤为明显,截至10月27日,当年净流出80亿美元,但随后在2023年剩余时间里流入171亿美元。

切迪表示,在收益率开始随着通胀和利率预期下滑之前,投资者“锁定了更高的收益率”。

咨询公司VettaFi的研究主管托德•罗森布鲁斯(Todd Rosenbluth)认为,未来还会有更多的买盘。

“我们仍处于全球采用固定收益ETF的早期阶段,”他表示。“投资者在利率上升的环境中接受了固定收益ETF,如果美联储像预期的那样开始并继续降息,2024年的回报率可能会更好。”

去年第四季度的“全线反弹”也提振了股票型ETF。在去年12月创纪录的972亿美元的月度流入的推动下,专注于美国股市的ETF在第四季度获得了创纪录的1970亿美元资金流入。贝莱德的数据显示,风险较高的新兴市场股票ETF出现了有史以来第三高的月度表现,共募集资金223亿美元。

从板块来看,2023年科技股ETF大行其道,共吸金522亿美元,第二大热门板块金融类的38亿美元与之相比差距巨大。

在投资“要素”方面,优质股票——股本回报率高、盈利增长稳定、杠杆率低的股票——占据主导地位,净买入额达到创纪录的360亿美元。

罗森布鲁斯表示,其结果是,iShares MSCI USA Quality Factor ETF (QUAL)去年以111亿美元的资金流跻身美国上市ETF的前十名,因为优质股票“在不确定的经济环境中表现良好”。QUAL去年的回报率为30.9%,比标准普尔500指数高出4.6个百分点。

瞄准价格较低的“价值型”股票的基金仅募集了53亿美元,为4年来的最低水平,而波动性最低的ETF则流失了164亿美元。

基于环境、社会和治理问题进行投资的ETF也逐渐失宠。根据景顺(Invesco)的数据,即便是在欧洲中心地带,去年它们也只占ETF流入量的29%,而2022年这一比例为61%。

与通胀挂钩的债券ETF也受到冷落,损失了创纪录的207亿美元,原因是通胀减弱削弱了它们的吸引力。

罗森布鲁斯表示,仅iShares TIPS Bond ETF (TIP)就流出了45亿美元,因为投资者“不太愿意防范2023年的通胀环境”。

通胀放缓也可能是大宗商品交易所交易产品持续亏损的一个因素,它们损失了154亿美元,为连续第三年流出。其中,黄金基金占了大部分,流出135亿美元,为有史以来第二差,而广义大宗商品基金则流出30亿美元,创历史新高。

道富环球投资管理SPDR美洲研究主管马修•巴托里尼说:“鉴于黄金的积极表现,这种低配趋势可能会被ETF投资者视为错失良机。”

切迪将黄金与价值型股票进行了比较,因为两者都倾向于在通胀时期吸引资金,但他还是对黄金ETF不受欢迎感到意外,因为金价去年上涨了13%。他说:“两者之间的相关性已经被打破了。”

切迪有理由相信,看涨的环境可能会持续到2024年。

他表示:“如果你考虑到有大量可以配置的场外现金,那么风险上涨还有进一步的空间。”以安全为优先的货币市场基金去年吸引了近2万亿美元资金,使其资产规模增至8万亿美元,而在欧洲,财富投资组合中的平均现金配置比例已从2021年的3%升至8%。

罗森布鲁斯也表示乐观,但预计会出现股票轮动。他说:“我确实认为我们将看到价值投资的巨大需求和强劲表现。[这些股票]在利率下降的环境中往往表现更好。在价值投资策略中,金融股、主要消费品和能源股受到青睐。”

然而,切迪警告称,贝莱德的观点是,市场对美国今年6次降息的预期是“过度的”。

他说:“我们并不认为通胀会很好地下降。美国的劳动力供应紧张。”

更广泛地说,“从宏观角度来看,很难说今年不会有任何波动”,与量化宽松时期不同,央行可能无法帮助解决这些波动。

“这是我们在第四季看到的风险反弹的逆风,” 切迪表示。

巴托里尼也有同样的担忧。他表示:“作为全球股市回报飙升背后的引擎,美国股市在进入2024年时估值过高。考虑到2024年将有76个国家举行选举,地缘政治风险可能会加剧。”